-

Autor: helcia

Autor: helcia

Ulga dla sportu - korzyść dla sponsora!

Wprowadzone wraz z "Polskim Ładem" nowe przepisy pozwalają przedsiębiorcom skorzystać z dodatkowych odliczeń od podatku w przypadku sponsorowania sportu. Tzw. ulga dla sportu, zwana też ulgą sponsoringową, stanowi zachętę do wspierania imprez niemasowych i klubów sportowych, których działalność nie ma na celu osiąganie zysków.

Nowe przepisy obowiązują od 1 stycznia i dotyczą zarówno podatników prowadzących pozarolniczą działalność gospodarczą (rozliczających się poprzez PIT) jak również podatników uzyskujących przychody inne niż przychody z zysków kapitałowych (rozliczenie CIT).

W obu przypadkach podatnicy mogą odliczyć od podstawy obliczenia podatku dodatkowo kwotę stanowiącą 50% kosztów uzyskania przychodów poniesionych na działalność sportową, kulturalną (w rozumieniu ustawy o organizowaniu i prowadzeniu działalności kulturalnej), a także wspierającą szkolnictwo wyższe i naukę.

Za koszty uzyskania przychodów poniesione na działalność sportową uznaje się finansowanie:

-

Klubu sportowego niedziałającego w celu osiągnięcia zysku - na cele takie jak realizacja programów szkolenia sportowego, zakup sprzętu sportowego, pokrycie kosztów organizowania zawodów sportowych lub uczestnictwa w tych zawodach, pokrycie kosztów korzystania z obiektów sportowych dla celów szkolenia sportowego, sfinansowanie stypendiów sportowych i wynagrodzenia kadry szkoleniowej;

-

Stypendium sportowego, przez które rozumieć się będzie finansowane przez podatnika jednostronne, bezzwrotne świadczenie pieniężne, które jest przyznawane przez jednostki samorządu terytorialnego, ministra właściwego do spraw kultury fizycznej, organizacje pożytku publicznego lub kluby sportowe, za osiągnięcie określonego wyniku sportowego lub umożliwiające przygotowanie się do imprezy sportowej;

Imprezy sportowej niebędącej masową imprezą sportową, o której mowa w art. 3 pkt 3 ustawy z dnia 20 marca 2009 r. o bezpieczeństwie imprez masowych.

Należy zauważyć, że wspierany klub musi mieć formę prawną, która zakłada, że celem jego funkcjonowania nie jest osiąganie zysków. Dotyczy to zdecydowanej większości zrzeszonych w Wielkopolskim ZPN klubów. W grupie tej znajdują się zarówno podmioty, które nie prowadzą działalności gospodarczej (np. stowarzyszenia zarejestrowane w ewidencji starosty), jak również takie, które ową działalność prowadzą, ale nie jest ona głównym czy jednym z głównych celów działania - pozostaje jedynie środkiem umożliwiającym prowadzenie głównej działalności.

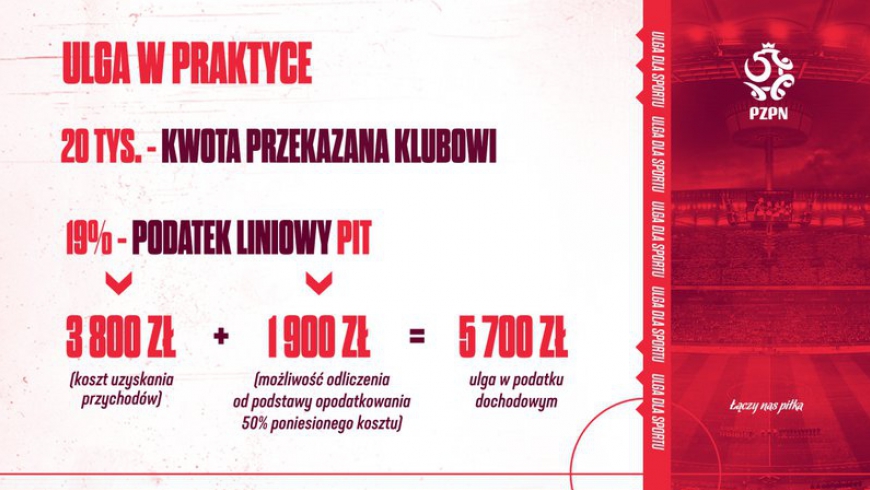

W praktyce ulga oznacza, że sponsor może w podatku dochodowych odliczyć 150% poniesionych kosztów. Tym samym dla przykładu, dotując klub kwotą 20 tysięcy złotych, zyskuje w podatku dochodowym 5700 złotych.

Opisane powyżej kwestie są uregulowane w:

- ustawie o podatku dochodowym od osób fizycznych - art. 26 ha

- ustawie o podatku dochodowym od osób prawnych - art. 18 ee

Jako że przepisy dotyczące ulgi sponsoringowej weszły w życie w dniu 1 stycznia, na dziś brak jeszcze chociażby interpretacji skarbowych czy wyroków sądów administracyjnych w jej zakresie. Wielopolski ZPN na bieżąco monitoruje temat i będzie umieszczał informację na temat praktyki stosowania tej ulgi. Indywidualne zapytania można również kierować na maila prawnik@wielkopolskizpn.pl.

Komentarze